Salam kembali, Anak Gunung. Di kesempatan yang baik ini, saya ingin sharing sedikit tentang buku yang pernah saya baca. Bukunya berjudul “Finance for the People” yang ditulis oleh Paco de Leon.

Seperti judulnya, buku ini bercerita tentang bagaimana sistem finansial bekerja. Dari sudut pandang penulis yang juga berprofesi sebagai penasihat keuangan dan pendiri perusahaan di bidang keuangan, penulis merasakan adanya urgensi untuk mengedukasi masyarakat umum terkait hal-hal esensial dalam mengelola keuangan.

Penulis mengamati adanya gap yang cukup signifikan antara pengetahuan kelompok yang “beruntung” dalam konteks finansial dan kelompok yang “kurang diuntungkan”. Lebih lanjut, penulis berpendapat jika gap tersebut dipicu oleh mindset kebanyakan orang yang merasa tidak memiliki cukup kekayaan sehingga perlu mempelajari cara mengelolanya lebih jauh.

Penulis menyatakan kegelisahannya bahwa banyak pemahaman-pemahaman dasar dalam keuangan yang sepatutnya dapat diakses oleh siapapun secara mudah dan bebas – melihat pentingnya pengetahuan itu – tetapi dalam kenyataannya, informasi tersebut hanya dapat dijangkau oleh segelintir orang dengan privilege tertentu.

Segelintir orang tersebut bahkan tak perlu bersusah payah mencari informasi, sanak keluarganya dengan senang hati berbagi dengannya saat bersantai bersama.

Informasi Dasar Buku

- Jumlah halaman: 381

- Bahasa: English

- Penerbit: Penguin Life

- Tanggal terbit: 1 Februari 2022

Topik Pembahasan Buku

- Part I: Get a Grip

- Part II: The Fundamentals of Finance

- Part III: Dealing with Debt

- Part IV: Treat Yo (Future) Self

- Part V: Protecting What You’ve Got

Bagian pertama membahas tentang kapitalisme dan konsumerisme yang membentuk relasi kita dengan uang dan bagaimana tatanan sosial tercipta. Pada bagian kedua, topik yang dibahas seputar dasar-dasar keuangan yang mencakup cara menghasilkan uang dan menabung. Bagian-bagian selanjutnya membahas seputar utang, investasi, dan asuransi.

Dalam artikel ini, saya hanya akan membahas beberapa topik yang relevan dengan situasi yang saya alami sehingga lebih mudah pula untuk saya pahami. Selain itu, beberapa konteks yang diangkat dari beberapa topik di buku ini sangat erat dengan budaya Amerika, salah satu di antaranya tentang pinjaman pelajar untuk membiayai kuliah di universitas. Hal ini menjadi sangat lazim dilakukan oleh warga Amerika dan masih jarang dijumpai di Indonesia.

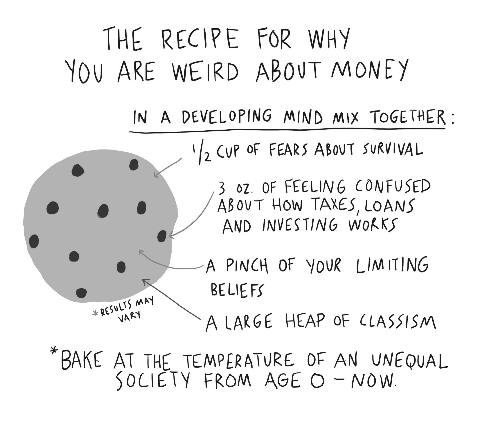

Mengapa Kita Bersikap Aneh Terhadap Uang

Salah satu argumen menarik yang dielaborasi penulis sebagai alasan mengapa kita bersikap aneh terhadap uang adalah kapitalisme dan konsumerisme. Dua ujung tombak yang menjadi akar permasalahan.

Sigmund Freud, seorang ahli syaraf asal Austria menyatakan dalam risetnya bahwa perilaku manusia yang kita sangka didorong oleh pilihan logis secara sadar, sering kali juga didorong oleh pikiran dari alam bawah sadar. Riset ini kemudian yang dikembangkan hingga melahirkan konsep modern marketing yang diimplementasikan dalam berbagai industri.

Kampanye didesain untuk membuat orang bertindak secara irasional dengan mengaitkan produk yang ditawarkan dengan keinginan dan perasaan emosional. Sebagai contoh, sebuah iklan pakaian tidak menarik kita untuk membelinya dengan argumen bahwa kita membutuhkan pakaian tersebut. Alih-alih mereka berargumen, kita akan merasa lebih baik setelah memilikinya.

Argumen lain yang diutarakan penulis adalah sering kali kita beranggapan kesulitan ekonomi yang dialami oleh lapisan masyarakat tertentu sebagai akibat ketidakpiawaian mereka dalam mengelola keuangan.

Akan tetapi, setelah ditelusuri, permasalahan tersebut berbuntut dari permasalahan sosial. Kehidupan bermasyarakat di mana terdapat celah yang lebar antara si kaya dan si miskin akan melahirkan stres psikologis dan sosial.

Ketidaksetaraan eksternal tersebut akan mengganggu fungsi kerja otak termasuk kemampuan untuk mengambil keputusan logis. Dengan demikian, tidak mengherankan apabila kerap kali kita menyaksikan fenomena di mana orang yang hidup di bawah garis kemiskinan lebih memilih untuk menghabiskan uangnya untuk berjudi dari pada ditabung.

Bagaimana Berpikir tentang Mengeluarkan Uang

Penulis memulai pembahasan topik ini dengan mengutarakan adanya dua sistem purba yang bekerja dalam diri kita yang membuat kita tak pernah merasa cukup. Proses pertama adalah bagaimana otak kita secara otomatis mencari sumber bahaya. Proses kedua bagaimana otak kita membuat kita sibuk membandingkan diri sendiri dengan orang lain. Kedua proses ini sangat substansial untuk menunjang kehidupan manusia di masa lampau.

Akan tetapi, kini, proses tersebut cenderung menciptakan indikator false positive di mana kita tidak sedang dalam kondisi bahaya bahkan bisa menghambat kita menggunakan kognisi dalam pengambilan keputusan. Untuk itu, kita perlu sadar dan cermat untuk mengatasi kerentanan tersebut. Terlebih pula, kita hidup di era teknologi, media sosial memperbesar ruang untuk membandingkan diri kita dengan orang lain.

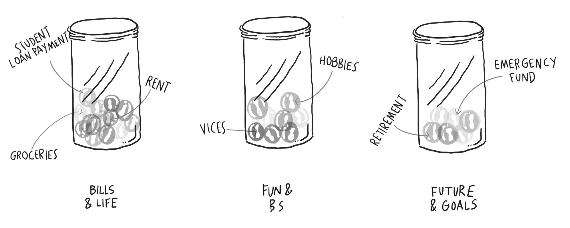

Lebih lanjut, penulis memberikan tips untuk mengelola keuangan dengan membuat spending plan atau rencana pengeluaran. Konsep spending plan ini tidak membawa kita ke kondisi kelangkaan seperti halnya sistem budgeting. Dengan spending plan, kita lebih leluasa untuk merencanakan pengeluaran termasuk mempertimbangkan seberapa besar penghasilan yang harus kita peroleh untuk dapat memenuhi spending plan yang telah kita buat.

Dalam pembuatan spending plan, kita diminta untuk mengategorikan pengeluaran kita ke dalam tiga kelompok besar, yaitu: Bills & Life untuk pengeluaran esensial, Fun & BS untuk pengeluaran nonesensial, dan Future & Goals untuk tabungan berbagai target.

Perencanaan seperti ini sangat membantu untuk memastikan segala pengeluaran esensial terpenuhi, kita dapat menabung rutin dan tetap memiliki sisa uang untuk dibelanjakan sesuka hati. Selain itu, spending plan dapat menjaga kita dari keputusan irasional yang mungkin kita ambil dalam situasi tidak ideal.

“Pengeluaran Anda akan sama dengan jumlah yang tersedia untuk dikeluarkan.”

Paco’s Law

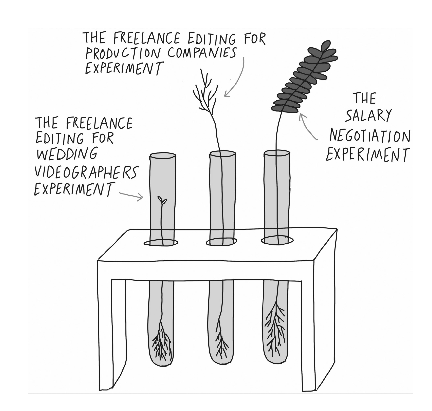

Menghasilkan Uang Seperti Sebuah Eksperimen

Persamaan yang digunakan dalam mengatur keuangan sebenarnya sangatlah sederhana. Pemasukan harus sama dengan pengeluaran ditambah dengan besaran yang ditabung. Namun, kebanyakan nasihat yang kita dengar dari orang sekitar, fokus untuk mengurangi pengeluaran. Hal ini kembali membawa kita ke dalam situasi kelangkaan, dimana kita berpikir pendapatan kita tidak akan berubah dan kita tidak memiliki kontrol untuk mengubahnya. Di bagian ini, penulis berusaha meyakinkan bahwa kita tentu saja memiliki peluang akan berbagai kemungkinan yang ada; negosiasi gaji, mencari pekerjaan lain yang menawarkan gaji lebih tinggi, hingga memutuskan untuk memulai berbisnis.

Bagian yang cukup berkesan bagi saya, ketika penulis mengumpamakan menghasilkan uang itu seperti sebuah eksperimen. Jalan setiap orang untuk sukses dapat sangat beragam. Eksperimen dimulai dengan mengamati data tentang hal-hal yang dianggap bernilai di dunia, dilanjutkan dengan mengamati bagaimana orang lain menjalankan proses yang dapat menghasilkan uang. Dari pengamatan tersebut, harapannya kita dapat melihat hubungan yang terjalin di antara keduanya. Setelah itu, saatnya kita bersikap kritis dan membuat hipotesis mengenai hal atau pekerjaan yang kita asumsikan akan berhasil.

Kita bebas melakukan sebanyak apapun eksperimen, dilihat saja eksperimen mana yang benar-benar membuahkan hasil.

Mengapa Kita Sulit untuk Menabung

Ada beberapa poin yang dikemukakan penulis mengapa kita sulit untuk menabung. Menabung diibaratkan sebagai bentuk kepuasan tertunda. Kita menahan untuk tidak mengeluarkan uang sekarang agar dapat dinikmati di masa depan. Kemampuan untuk menunda kepuasan ini bervariasi antara satu orang dengan lainnya dimana faktor lingkungan memegang peranan penting. Selain itu, pikiran kita kesulitan untuk membayangkan potensi terjadinya bahaya di masa depan karena hal tersebut merupakan sebuah konsep abstrak yang belum pernah kita alami sebelumnya. Namun, apapun hambatannya, pasti ada jalan untuk mencapai tujuan.

Penulis menyarankan untuk memprioritaskan tabungan untuk membangun dana darurat di awal. Berdasarkan banyak referensi, jumlahnya sekitar tiga hingga sembilan bulan besar pengeluaran esensial. Tujuan ini dapat dicapai dengan mengalokasikan sekitar 20 persen dari pemasukan setiap bulan atau lebih banyak sesuai preferensi pribadi.

Untuk orang-orang yang bekerja di perusahaan, besar kemungkinan jumlah yang ditabung akan terus meningkat seiring dengan peningkatan gaji. Pemasukan lain yang bersifat tidak rutin seperti bonus, kenaikan gaji, atau hadiah undian sebaiknya ikut ditabung.

Bagaimana Berpikir tentang Investasi

Salah satu bagian dari mempersiapkan masa depan adalah dengan bagaimana kita mempersiapkan kekayaan yang cukup sehingga dapat menikmati masa tua dengan tenang dan sejahtera. Target tersebut tidak dapat dicapai secara instan, melainkan dari akumulasi usaha yang dilakukan bertahun-tahun. Lebih jauh, kita perlu siaga terhadap perubahan-perubahan yang niscaya terjadi dan menentukan langkah yang bersesuaian.

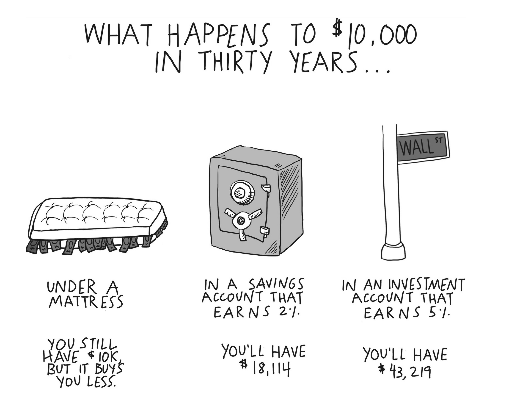

Untuk itu, penulis berargumen bahwa membangun kekayaan tidak dapat dilakukan dengan menabung tetapi melalui investasi. Ini disebabkan oleh inflasi – harga barang meningkat sehingga nilai uang menurun – yang terus terjadi setiap tahunnya.

Investasi dapat meningkatkan nilai uang karena bekerja dengan sistem bunga majemuk. Setiap uang yang kita investasikan akan mendapat imbalan bunga, selanjutnya bunga ini pun akan ikut berlipat ganda. Selain itu, investor juga dapat memperoleh dividen atau bagi keuntungan dari perusahaan yang mereka beli sahamnya.

Menyimak berbagai keuntungan yang diperoleh dengan berinvestasi, penulis menyarankan untuk mulai berinvestasi sesegera mungkin. Investasi merupakan hubungan risk-reward, besar risiko yang diambil bergantung pada seberapa lama kita dapat menanggung risiko tersebut.

Mengelola risiko juga dapat dilakukan melalui alokasi aset. Investasi dikelompokkan berdasarkan risiko dari setiap kelas aset. Dengan demikian, investor dapat memilih kelas aset yang disertakan dalam portofolio sesuai dengan toleransinya terhadap risiko. Terakhir, penulis merekomendasikan investor untuk melakukan diversifikasi atau berinvestasi pada beberapa entitas di setiap kelas aset untuk membagi risiko.

Penutup

Ketika melihat orang-orang berdiskusi tentang uang dengan penuh semangat, sebagian dari kita mungkin terbayang dengan lagu material girl-nya Madonna dan muncul momok negatif akan orang-orang yang rakus dengan ego tinggi. But let’s be real.

Uang yang jauh melimpah dari yang kita butuhkan mungkin tidak lagi mendatangkan ekstra kebahagiaan tetapi kekurangan uang menjadi sumber berbagai lara dalam hidup. Lagi pula, tujuan orang menghasilkan uang bisa sangat beragam yang tidak selalu berkonotasi negatif. Ada yang bekerja keras mencari nafkah untuk bisa melahirkan rasa tenteram yang mungkin tidak dapat dinikmati di masa kecil, membahagiakan orang tua, atau ingin berdonasi untuk membantu orang lain. Apapun itu, hal krusial yang perlu dipastikan adalah bahwa kitalah yang memegang kontrol terhadap uang, bukan sebaliknya.

Penulis : Irfani Sakinah

Editor : Uli’ Why

Gambar : mathieustern

CATATAN :

Konsumerisme = gaya hidup yang tidak hemat (konsumtif)

Kognisi = usaha mengenali sesuatu melalui pengalaman sendiri